この記事ではこんな疑問を解決!

本記事は、上記のような疑問を解決できる記事になっています。

40代から新NISAを始めることに不安を感じる方は多いと思いますが、遅すぎるということはありません。

新NISAでは実施期間が恒久化され、非課税保有期間も無期限と改善されたことにより、40代の投資初心者でも安心して始められる制度となっているからです。

一定の収入が見込める一方で、住宅ローンや子供の教育費などのライフイベントにまつわる出費がまだまだ続く40代。

そんな40代は新NISAを始めるのに適した年代と言えるでしょう。

2021年3月から旧つみたてNISAを始め、現在も新NISAで運用している私が初心者の方にも分かりやすく解説しますので、ぜひ最後まで読み進めてください。

注 意 事 項

当ブログの記載内容に関しては、万全を期しておりますが、内容を保証するものではありません。

また、当ブログは特定の金融商品、投資商品を推奨するものではなく、いかなる損害・損失についても一切の責任を負いません。

投資を行う際の最終決定は、必ずご自身の判断と責任で行なってください。

40代で新NISAを利用しているのはどのくらい?

「40代で新NISAを知ったけど、今から始めるのは遅くない?」と心配になる方は多いですよね。

そこでまずはじめに、実際に世間の40代はどのくらい新NISAを利用しているのかご紹介します。

| 年月日 | 2024年6月末時点 | 2024年3月末時点 | 2024年3月末からの増加数 | 年代別比率 |

|---|---|---|---|---|

| 全体のNISA口座数 | 約2,427万口座 | 約2,322万口座 | 約105万口座 | 100% |

| 40代のNISA口座数 | 約468万口座 | 約448万口座 | 約20万口座 | 19.3% |

| 年月日 | 2024年6月末時点 | 2024年3月末時点 | 2024年3月末からの増加数 | 年代別比率 |

|---|---|---|---|---|

| 全体のNISA口座数 | 約2,427万口座 | 約2,322万口座 | 約105万口座 | 100% |

| 40代のNISA口座数 | 約468万口座 | 約448万口座 | 約20万口座 | 19.3% |

金融庁の調査結果によると、40代の2024年6月末時点でのNISA口座数(旧NISA口座含む)は、約468万口座となっています。

3月末時点比で約20万口座増えており、単純計算すると1ヶ月あたり約6万6千もの口座が新規開設されています。

新NISAが始まってからも口座数は増加していますね。

また年代別で見ると、40代が19.3%で1番NISA制度を利用している年代となっています。

以上のことから、40代は新NISAを始めるのに何ら遅くないことが分かったと思います。

赤髭

赤髭次は新NISAを40代で始めるメリットについて説明しますね。

40代で新NISAを始めるメリット4つ

新NISAを40代から始めるメリットは次の4つになります。

- 十分な運用期間の確保ができる

- まとまった資金を用意できる

- 老後資金の準備が可能

- これまでの人生経験を投資に活かせる

1|十分な運用期間の確保ができる

40代で新NISAを始めると、65歳を退職と考えても約20年の運用期間があります。

退職後も80歳まで運用を続けていくとすると、約40年の期間があり、中長期的な視点で投資ができます。

新NISAのつみたて投資枠を利用し、生涯投資枠1,800万円を40年間「長期・積立・分散」投資で運用すればリスクを減らした投資が可能です。

ある程度の運用期間が必要となる投資方法ですが、40代から始めても十分な期間を確保できるのでおすすめです。

赤髭40代から始めても長期運用できます!

2|まとまった資金を用意できる

40代の方は、20〜30代の頃に比べ、ある程度の資産を持っている方が多いと思います。

まとまった資金があるけどすぐに使う予定が無いという方は、新NISAに資金を回すのがいいでしょう。

仮に1,000万円の資産があれば、新NISAのつみたて投資枠で優良なインデックスファンドを買い長期運用することで、リターンの確率を上げることができます。

長期運用で時間分散したければ、つみたて投資枠は年120万円が限度なので、9年間に渡って積立投資をするのがいいでしょう。

まとまった資金を早めに運用したい方であれば、成長投資枠も活用し年360万円投資に回すことで、3年目には1,000万円投資することができます。

まとまった資金があれば、自分のスタイルに合った投資ができますね。

赤髭自分の投資スタイルを早めに見つけましょう!

3|老後資金の準備が可能

40代からでも、新NISAで老後資金の準備ができます。

以前、老後2,000万円問題が話題になりましたね。

金額の信ぴょう性について意見はありましたが、人生100年時代の今、老後にある程度の資産は準備しておきたいところですよね。

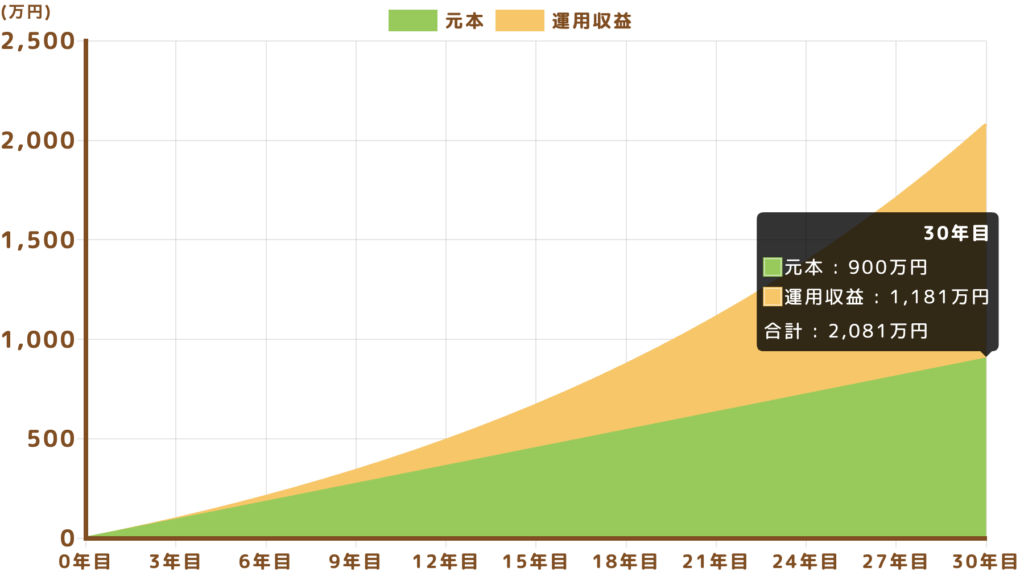

ここで65歳までは会社で働き、65歳から95歳まで30年間の老後の生活費について考えてみましょう。

国から年金はもらえますが、それでは足りないケースがほとんどだと思いますので、不足分を補うために月5万円は欲しいところだと思います。

その場合、月5万円×12ヶ月×30年=1,800万円が必要になります。

この1,800万円を用意するために、毎月2万5千円を30年間、年利5%で積み立てたとします。

すると30年後には元本900万円に対して、1,181万円の利益となり、合計で2,081万円となるので、老後資金としては十分ですね。

このように40代から新NISAを始めることで、老後資金の準備もできます!

4|これまでの人生経験を投資に活かせる

40代は一般的に仕事も安定し、仕事やプライベートからあらゆる人生経験を積んでいる世代と言えます。

今まで積んだ人生経験は大いに投資に活かせます。

また、20〜30代ではあいまいだった経済や金融の知識もあるので、安心して新NISAを始めることができるでしょう。

そんな知識自分には無いという方も、新NISAは改めて金融経済の知識を得るいい機会になるはずです。

赤髭人勢経験豊富な40代は新NISAに向いています!

40代で新NISAを始める注意点3つ

40代で新NISAを始める注意点についても理解した上で、新NISAを始めましょう!

- 無理のない金額からはじめる

- これからのライフイベントを想定する

- 最終的には自分で判断する

1|無理のない金額から始める

40代から始めるのは遅いと感じて、リスク許容度を超えた金額で投資するのは絶対にやめましょう!

無理をした投資の結果、途中で新NISAを辞めてしまうのが1番やってはいけないことです。

先ほども説明した通り、40代から始めても十分な運用期間を確保できます。

最初は少額から始めて、投資に慣れてきたら段々と金額を増やしていくようにしましょう。

2|これからのライフイベントを想定する

新NISAを始める際、将来のイメージを何も持たずに始めるのはおすすめしません。

40代であればこれまで家計のやりくりをしてきた経験から、将来の計画を立てやすく、現実的な数値でライフプランを作成できるはずです。

ライフプランを作成すると、より正確に資金の不足額が分かると思います。

不足額が明確になれば年率何%で運用すればよいかなどが分かり、自分に合った投資スタイルで資産運用できます。

赤髭これからの人生をイメージしてから新NISAを始めましょう!

3|最終的には自分で判断する

新NISAは誰でも気軽に始められる制度です。

周りで投資をしている人がいれば、少なからず影響を受けるかもしれません。

そんな時でも、目標額や投資期間、投資の目的を明確にしてから資産運用を始めることが大切です。

投資をする前にライフプランを作成し、新NISAを始めることで自分は何をしたいのか考えましょう。

最終的には自分の責任と判断で投資をすることが大切です。

まだ新NISAを始めていない方向け|新NISAの始め方5ステップ

まだ新NISAを始めていない方のために、実際に新NISAを始めるための5つのステップをご紹介しますね。

赤髭ぜひ実践してみてください!

銀行の窓口ではなく、SBI証券や楽天証券などのネット証券がおすすめ

SBI証券なら三井住友系のカード、楽天証券なら楽天カード

最初はインデックスファンドでOK

初めは毎月の手取りの10%を目安に

簡単そうで一番難しい。資産増加のためにがんばろう!

1|ネット証券で新NISA口座を開設

新NISA口座の開設は、銀行などよりSBI証券や楽天証券などのネット証券が圧倒的におすすめです。

なぜなら、つみたて投資枠で買える商品数が、ネット証券の方が断然多いからです。

| 金融機関 | SBI証券 | 楽天証券 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 |

|---|---|---|---|---|---|

| つみたて投資枠対象商品数 | 248本 | 239本 | 14本 | 24本 | 4本 |

| 金融機関 | SBI証券 | 楽天証券 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 |

|---|---|---|---|---|---|

| つみたて投資枠 対象商品数 | 248本 | 239本 | 14本 | 24本 | 4本 |

つみたて投資枠対象商品は、2024年10月24日時点で301本(参照:金融庁)ありますが、SBI証券や楽天証券などのネット証券ではかなりの数が買えます。

一方で大手銀行を見ると、非常に数が限られていますね。

銀行が選んだ商品だから少なくても質の良い商品ばかりだと思うかもしれませんが、低コストで人気の投資信託のeMAXIS Slimシリーズを買える銀行はあまり多くないです。

いろんな商品の中から、自分好みの低コスト商品を選べるネット証券を使うのがいい選択でしょう。

2|クレジットカード積立用のカード発行

ネット証券をおすすめするのは、選択できる投資商品の数だけが理由ではありません。

各社指定するクレジットカードを利用して積立投資をすると、ポイント還元を受けられることも大きな理由です。

SBI証券なら三井住友系のクレジットカードでVポイント、楽天証券なら楽天カードで楽天ポイントをもらうこともできちゃいます。

クレジットカードごとに条件は異なりますが、積立額の0.5〜3%のポイント還元となります。

仮に新NISAのつみたて投資枠で、月3万円のクレジットカード積立をした場合、毎月150〜900ポイントがもらえます。

投資をしているだけなのにポイントまでもらえる神制度なので、ぜひ利用しましょう。

赤髭こんな神制度、使わない手はありません。

3|投資商品の決定

新NISAで購入する投資商品は、つみたて投資枠でインデックスに連動する投資信託(インデックスファンド)がベターです。

インデックスファンドを1本買えば、何百社もの大企業の株価平均に低コストで投資ができるからです。

インデックスとは何?という方のために説明すると…

投資の世界でインデックスとは株価指数という意味です。

簡単に言うと有名な会社の株価の平均だと思ってください。

赤髭日経平均株価やS&P500などが有名ですね。

日経平均株価は日本を代表する225社の株価の平均、S&P500はアメリカを代表する500社の株価の平均です。

| 株価指数 (インデックス) | 日経平均株価 | S&P500 |

|---|---|---|

| 投資対象 | 日本経済新聞社が選んだ日本を代表する企業225社 | 世界経済をリードするアメリカの大企業500社 |

| 株価指数 (インデックス) | 日経平均株価 | S&P500 |

|---|---|---|

| 投資対象 | 日本経済新聞社が選んだ日本を代表する企業225社 | 世界経済をリードするアメリカの大企業500社 |

自分で何百社と選ばなくても、有名企業の株価平均に投資できるインデックスファンドを選ぶのがいいでしょう。

4|投資金額の決定

初めは毎月の手取りの10%を目安にしましょう。

投資のために生活費を無理に削ってしまうと、投資が嫌で辛いものになる恐れがあるからです。

最悪の場合、投資自体をやめてしまうかもしれません。

無理をした結果、投資自体をやめてしまっては元も子もありません。

一番重要なのは、生活に無理のない金額で長く続けることです。

投資金額は後から変更可能なので、余裕があれば20%に増やす、少しきつければ5%に減らすなど自分に合った投資金額を見つけていきましょう。

無理のない範囲で続けることが大事です。

赤髭焦りや無理は禁物です!

5|長期間売却せずに淡々と積み立てる

新NISA口座を開設して、積立用のクレジットカードを発行し、投資商品と投資金額を決めたら、いよいよ新NISAのスタートです。

新NISAがスタートしたらやることは1つです。

長期間売却せずに淡々と積み立てることです。

新NISAを始めたら株価が上がって喜ぶこともあれば、下がって不安になることもあるでしょう。

ただ歴史を振り返ると、株価が下がったとしてもいずれ回復し、長期的には右肩上がりになっています。

赤髭下の図を見てください。

投資大国アメリカの代表的な株価指数である、S&P500の長期間の株価の推移です。

ITバブル崩壊(2000年8月~2002年9月)やリーマンショック(2007年10月~2009年2月)の期間においては下落しているものの、最終的には回復しているのが分かると思います。

暴落が来たとしてもいずれ株価は回復すると知っておけば、慌てて売却することなく運用できますね。

複利の効果を最大限発揮するためにも、長期運用を心がけましょう!

新NISAで利用すべき!おすすめネット証券

まだ新NISA口座を開設していない方は、ネット証券がおすすめです。

なかでも、実際に私も利用しているSBI証券と楽天証券が特におすすめです。

2社の特徴やおすすめポイントをまとめたので、ぜひ参考にしてください。

赤髭どちらを選んでも間違いありません!

| ネット証券会社 | SBI証券 | 楽天証券 |

|---|---|---|

| つみたて投資枠 対象商品 | 250件 | 240件 |

| クレカ積立用 クレジットカード | 三井住友系カード | 楽天カード |

| クレカ積立付与 ポイント | Vポイント | 楽天ポイント |

| クレカ積立 ポイント付与率 | 0.5~3.0% | 0.5~2.0% |

| クレカ積立 設定可能額 | 100~100,000円 | 100~100,000円 (楽天キャッシュ利用で+50,000円) |

| ネット証券会社 | SBI証券 | 楽天証券 |

|---|---|---|

| つみたて投資枠 対象商品 | 250件 | 240件 |

| クレカ積立用 クレジットカード | 三井住友系カード | 楽天カード |

| クレカ積立付与 ポイント | Vポイント | 楽天ポイント |

| クレカ積立 ポイント付与率 | 0.5~3.0% | 0.5~2.0% |

| クレカ積立 設定可能額 | 100~100,000円 | 100~100,000円 (楽天キャッシュ利用で +50,000円) |

1|SBI証券

| ネット証券会社 | SBI証券 | ||

|---|---|---|---|

| つみたて投資枠 対象商品 | 250件 | ||

| クレカ積立用 クレジットカード | 三井住友カード Oliveフレキシブルペイ | ||

| クレカ積立付与 ポイント | Vポイント | ||

| クレカ積立 ポイント付与率 | クレジットカード (一部抜粋) | 年間カード利用額 (クレカ積立額は除く) | ポイント付与率 |

| •三井住友カード プラチナプリファード •Oliveフレキシブルペイ プラチナプリファード | 500万円以上 | 3.0% | |

| 300万円以上 | 2.0% | ||

| 300万円未満 | 1.0% | ||

| •三井住友カード ゴールド(NL) •三井住友カード ゴールド •Oliveフレキシブルペイ ゴールド | 100万円以上 | 1.0% | |

| 10万円以上 | 0.75% | ||

| 10万円未満 | 0% | ||

| •三井住友カード •Oliveフレキシブルペイ | 10万円以上 | 0.5% | |

| 10万円未満 | 0% | ||

| クレカ積立 設定可能額 | 月100~100,000円 | ||

| ネット証券会社 | SBI証券 | ||

|---|---|---|---|

| つみたて投資枠 対象商品 | 250件 | ||

| クレカ 積立用 クレジットカード | 三井住友カード Oliveフレキシブルペイ | ||

| クレカ 積立付与 ポイント | Vポイント | ||

| クレカ 積立 ポイント付与率 | クレジットカード (一部抜粋) | 年間カード利用額 (クレカ積立除く) | ポイント 付与率 |

| •三井住友カード プラチナプリファード •Oliveフレキシブルペイ プラチナプリファード | 500万円以上 | 3.0% | |

| 300万円以上 | 2.0% | ||

| 300万円未満 | 1.0% | ||

| •三井住友カード ゴールド(NL) •三井住友カード ゴールド •Oliveフレキシブルペイ ゴールド | 100万円以上 | 1.0% | |

| 10万円以上 | 0.75% | ||

| 10万円未満 | 0% | ||

| •三井住友カード •Oliveフレキシブルペイ | 10万円以上 | 0.5% | |

| 10万円未満 | 0% | ||

| クレカ 積立 設定 可能額 | 100~100,000円 | ||

SBI証券のおすすめポイント

①つみたて投資枠対象商品数No. 1

②ネット証券最大手

③Vポイントを効率的に貯められる

④カード利用額によってポイント付与率が上がる

⑤少額から積立投資を始められる

- ①つみたて投資枠対象商品No. 1

-

ネット証券で最多の250件から選べる

- ②ネット証券最大手

-

国内初の証券総合口座数1,300万口座達成(参照|SBI証券 国内初となる証券総合口座1,300万口座達成のお知らせ)

ネット証券最大手だから安心して始められる

- ③Vポイントを効率的に貯められる

-

クレカ積立月10万円分まで最大3%のVポイント付与

- ④カード利用額によってポイント付与率が上がる

-

年間カード利用額が上がるにつれてポイント付与率も上昇

- ⑤少額から積立投資を始められる

-

月100〜100,000円の範囲で積立投資ができる

2|楽天証券

| ネット証券会社 | 楽天証券 | ||

|---|---|---|---|

| つみたて投資枠 対象商品 | 240件 | ||

| クレカ積立用 クレジットカード | 楽天カード | ||

| クレカ積立付与 ポイント | 楽天ポイント | ||

| クレカ積立 ポイント付与率 | クレジットカード | 代行手数料 (信託報酬のうち販売会社が 受け取る手数料) | ポイント付与率 |

| 楽天ブラックカード | 条件なし | 2.0% | |

| 楽天プレミアムカード | 条件なし | 1.0% | |

| 楽天ゴールドカード | 年率0.4%以上 | 1.0% | |

| 年率0.4%未満 | 0.75% | ||

| 楽天カード | 年率0.4%以上 | 1.0% | |

| 年率0.4%未満 | 0.5% | ||

| クレカ積立 設定可能額 | 月100~100,000円 | ||

| 楽天キャッシュ ポイント付与率 | 0.5% | ||

| 楽天キャッシュ積立 設定可能額 | 月100~50,000円 | ||

| ネット証券会社 | 楽天証券 | ||

|---|---|---|---|

| つみたて投資枠 対象商品 | 240件 | ||

| クレカ 積立用 クレジットカード | 楽天カード | ||

| クレカ 積立付与 ポイント | 楽天ポイント | ||

| クレカ 積立 ポイント付与率 | クレジットカード | 代行手数料 (信託報酬のうち販売会社が 受け取る手数料) | ポイント付与率 |

| 楽天ブラックカード | 条件なし | 2.0% | |

| 楽天プレミアムカード | 条件なし | 1.0% | |

| 楽天ゴールドカード | 年率0.4%以上 | 1.0% | |

| 年率0.4%未満 | 0.75% | ||

| 楽天カード | 年率0.4%以上 | 1.0% | |

| 年率0.4%未満 | 0.5% | ||

| クレカ 積立 設定 可能額 | 100~100,000円 | ||

| 楽天キャッシュ ポイント付与率 | 0.5% | ||

| 楽天キャッシュ 積立設定可能額 | 100~50,000円 | ||

楽天証券のおすすめポイント

①SPU対象!楽天経済圏との相性がいい

②楽天ポイントを効率的に貯められる

③楽天キャッシュ利用で積立月15万円までポイント付与

④ホームページが見やすい

⑤少額から積立投資を始められる

- ①SPU対象!楽天経済圏との相性がいい

-

楽天ポイントコースとマネーブリッジを設定し、楽天ポイントを1ポイント以上利用して

❶月に合計30,000円以上投資信託を積立で+0.5倍

❷月に合計30,000円以上米国株式を円貨決済で+0.5倍

❶❷の合計で、楽天市場でのお買い物が最大+1倍に上昇

- ②楽天ポイントを効率的に貯められる

-

クレカ積立月10万円分まで最大2%の楽天ポイント付与

- ③楽天キャッシュ利用で積立月15万円までポイント付与

-

楽天キャッシュ利用で+月5万円積立、0.5%ポイント付与

- ④ホームページが見やすい

-

管理画面が見やすく、売買操作が簡単・直感的にできる

- ⑤少額から積立投資を始められる

-

月100〜100,000円の範囲で積立投資ができる(楽天キャッシュ利用の場合は150,000円まで)

まとめ:40代からでも大丈夫!新NISAを始めよう

最後にご紹介した内容を整理します。

- 40代で新NISAを始めるのは遅くない

- 40代で新NISAを始めても十分な投資期間がある

- これからのライフイベントを想定し、自分の判断で始める

「40代で新NISAなんて意味あるの?」と思う方も多いと思います。

しかしご説明したとおり、40代から新NISAを始めている人はたくさんいます。

また全体で見ると、40代が1番NISA制度を活用している年代とも言えます。

この記事を読み、40代のあなたが新NISAをを始めるきっかけになっていただけたら幸いです。

最後までお読みいただき、ありがとうございました。