この記事ではこんな疑問を解決!

本記事は、上記のような疑問を解決できる記事になっています。

これからご紹介する新NISAの基本的情報を読めば、投資初心者でもたった5分で新NISAについて理解できます。

2021年3月から旧つみたてNISAを始め、現在も新NISAで運用している私が初心者の方にも分かりやすく解説しますので、ぜひ最後まで読み進めてください。

注 意 事 項

当ブログの記載内容に関しては、万全を期しておりますが、内容を保証するものではありません。

また、当ブログは特定の金融商品、投資商品を推奨するものではなく、いかなる損害・損失についても一切の責任を負いません。

投資を行う際の最終決定は、必ずご自身の判断と責任で行なってください。

新NISAの概要を大きく2つ

新NISAという言葉は聞いたことがあるけれど、そもそもどんな制度なのか知らないという人は多いと思います。

そんな方のために、ここでは、新NISAの概要を大きく2つに分けて解説します。

1|2024年から始まった新しいNISA

一般NISA開始

ジュニアNISA開始

つみたてNISA開始

新NISA開始 より使いやすくお得な制度へ

NISAは2014年の一般NISA開始以降、2016年ジュニアNISA、2018年つみたてNISAと制度を拡充してきました。

そして2024年に新NISAが開始し、より誰もが使いやすいお得な制度になりました。

赤髭

赤髭具体的な仕組みはこの後説明します。

2|税金がからないお得な制度

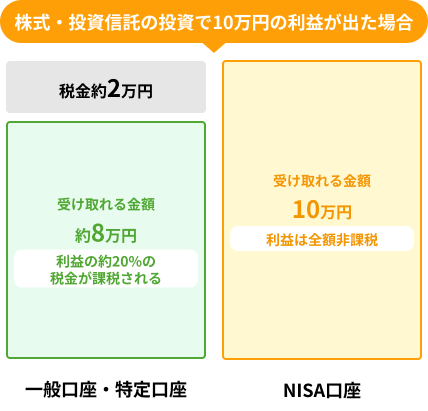

株式投資をする場合、運用益(儲けに当たる部分)や配当金を受け取る際には、通常約20%の税金がかかります。

しかし、NISAを使って株式投資をすると、通常20%かかる税金が非課税(税金がかからない)となるのです!

仮に100万円投資した商品が10万円の儲けが出て、元本と利益を合わせて110万円になったとします。

NISA以外の通常の投資だと、売却時に儲けの10万円に約20%の税金2万円がかかるため、受け取れる金額は110万円ー2万円の108万円となります。

一方で新NISAの場合、儲けに税金がかからないので、110万円をそのまま受け取れちゃいます。

新NISAを使うだけで、受け取れる金額に2万円の差が生まれるなんて、新NISAはとてもお得な制度と言えますね。

新NISAの覚えるべき5つの仕組み

新NISAには大きく分けて5つの特徴的な仕組みがあります。

早速見ていきましょう!

| 新NISAの概要 | ||

|---|---|---|

| 投資枠 | つみたて投資枠 | 成長投資枠 |

| 非課税期間 | 無期限 | 無期限 |

| 実施期間 | 恒久化 | 恒久化 |

| つみたて投資枠・成長投資枠 | 併用可能 | |

| 年間投資枠 | 120万円 | 240万円 |

| 生涯投資枠 | 1,800万円 ※成長投資枠の上限は1,200万円 | |

| 投資対象商品 | 金融庁の基準を満たした 投資信託とETF | 国内外の上場株式・ETF・投資信託など |

| 新NISAの概要 | ||

|---|---|---|

| 投資枠 | つみたて投資枠 | 成長投資枠 |

| 非課税期間 | 無期限 | 無期限 |

| 実施期間 | 恒久化 | 恒久化 |

| つみたて投資枠・成長投資枠 | 併用可能 | |

| 年間投資枠 | 120万円 | 240万円 |

| 生涯投資枠 | 1,800万円 ※成長投資枠の上限は1,200万円 | |

| 投資対象商品 | 金融庁の基準を満たした投資信託とETF | 国内外の上場株式・ETF・投資信託など |

1|非課税で保有できる期間が無期限

新NISAでは投資商品を非課税で保有できる期間が無期限になりました。

2014年から始まった一般NISAでは5年、2018年から始まったつみたてNISAでは20年だったので、大幅な改正です。

これにより、今までよりさらに投資しやすい環境が整ったと言えますね。

2|実施期間が恒久化

今までの各種NISAは実施期限が決まっていました。

後からやろうと先延ばしにしてた人は、NISAの制度自体が終わり、使えない可能性がありました。

しかしながら、2024年からの新NISAでは制度が恒久化されました。

制度終了の可能性がなくなったことで、18歳以上であれば時期を気にせずに安心して利用できます。

赤髭誰もがいつからでも新NISAを始めることができますね。

3|つみたて投資枠と成長投資枠の併用が可能

これまでのNISAでは、つみたてNISAと一般NISAの併用はできず、どちらか一方を選択する必要がありました。

しかしながら新NISAでは、つみたてNISAを引き継いだ「つみたて投資枠」と一般NISAを引き継いだ「成長投資枠」の併用が可能になりました。

つみたて投資枠では長期的に分散した商品を、成長投資枠では個別株に集中投資をする

なんてこともできちゃう制度となったのです。

新NISAつみたて投資枠と成長投資枠の詳細は以下の記事もご参照ください。

4|年間投資枠が360万円に

2024年からの新NISAでは、年間の投資額の上限が増えました。

「つみたて投資枠」で120万円、「成長投資枠」で240万円と大幅な増加です。

合わせて利用すれば、年間で最大360万円の投資が可能です。

それぞれの目的に合った投資が、金額を気にせずにできるようになりました。

赤髭利用するのはどちらか一方でも、両方でもOKです。

5|生涯投資枠が1,800万円に

上記で年間投資枠が360万円とお伝えしましたが、生涯での投資枠は1,800万円となりました。

1,800万円を埋めるまでの使い方はみなさんの自由です。

360万円×5年=1,800万円と最速で使用するのも、100万円×18年=1,800万円と年月をかけて使用することも可能です。

いずれにしても1,800万円はとても大きい金額なので、それぞれのライフスタイルに合った投資額を決めていきましょう!

ひとつ注意点があります。

つみたて投資枠だけで1,800万円を使用することはできますが、成長投資枠は1,200万円までしか使用できません。

残り600万円はつみたて投資枠での使用が必要となります。

赤髭投資初心者の方はつみたて投資枠から利用するのがおすすめです。

新NISAを始めたらあなたが感じる3つの変化

ここでは、つみたてNISA時代から現在までNISAを利用している私が感じた「NISAを始めたら感じる3つの変化」を解説していきます。

赤髭あくまで私が感じた変化ですが、参考になれば幸いです…。

1|資産形成ができる

そんなの当たり前じゃないか!と言われそうですが、重要なことです。

新NISAを使うことで、今まで資産形成ができなかった方でも高確率で資産形成ができるようになります。

私も以前は資産形成なんて全くできていませんでした。

預金残高は50〜100万円を行ったり来たりしてましたし、「資産形成?何それ、おいしいの?」って状態でした。

しかし、旧つみたてNISAを始めたことで、現在進行形で確実に資産形成ができています。

新NISAを始めたいと思い、ネットを検索してこのブログまで来てくれたあなた!

資産形成はすでに始まっていますよ。

赤髭このブログを見つけていただいて、本当にありがとうございます!

2|お金の知識がつく

新NISAを始めると、「投資」や「税金」といったお金の知識が増えます。

新NISAを続けていくためには、お金に関する最低限の知識が不可欠だからです。

最初は「難しいな」、「嫌だな」と思うかもしれません。

それでも続けていれば、あなたは普通のことだと思っていても、他人には理解できないほどの知識がつきます。

私もそうでしたが、いずれは自分から積極的に知識を得たくなるはずです。

赤髭投資しながらお金の知識がつくので一石二鳥です!

3|世の中の流れが分かるようになる

新NISAを始めると、お金の知識を通して、世の中の流れまで分かるようになります。

「為替」、「円高・円安」、「日経平均」、「日銀」といった言葉から、世の中の経済情報まで理解できるようになるでしょう。

最初は「意味がわからない!」、「全然理解できない!」で大丈夫です。

私もそうでした。

しかし、新NISAを続けていくうちに自分から調べるようになるはずです。

そうなるまで続けていきましょう!

新NISAのメリット2つ

ここでは新NISAのメリットを2つ紹介します。

- 金融庁が選んだ優良な投資商品を買える

- 資産状況に応じた投資ができる

1|金融庁が選んだ優良な投資商品が買える

| 投資枠 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 買える投資商品 | 金融庁が選んだ優良な商品 | 国内外の個別株、投資信託、ETF |

| 投資枠 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 買える投資商品 | 金融庁が選んだ優良な商品 | 国内外の個別株、投資信託、ETF |

新NISAのつみたて投資枠で買える商品は、金融庁が選んだ優良な投資商品です。

新NISAで初めて投資を始める方も、安心して投資ができますね。

一方で、成長投資枠の場合は、日本のトヨタやアメリカのAppleなど有名な企業の株も買うことができます。

つみたて投資枠から始め、余裕があれば成長投資枠で好きな企業に投資してみましょう。

2|資産状況に応じた投資ができる

前述したとおり、新NISAは年間360万円、生涯で1,800万円の投資が可能です。

さらに、期限は無期限となったため、誰もが使いやすい制度となっています。

1,800万円という金額は、多くの方にとって投資するには十分な金額だと思います。

投資期間無期限のメリットを活かし、自分の資産状況に応じた投資をしていきましょう!

新NISAのデメリット2つ

新NISAにもデメリットはあります。

デメリットもしっかり理解した上で新NISAを始めましょう。

赤髭デメリットを知ることも大事です!

- 投資商品が多くて何を選んだら良いか分からない

- 損をする可能性がある

1|投資商品が多くて何を選んだら良いか分からない

つみたて投資枠で買える投資商品は、300銘柄です。

※2024年10月1日現在 金融庁 つみたて投資枠対象商品の概要について

成長投資枠で買える投資商品は、投資信託が1,978銘柄、上場投資信託(ETF)が325銘柄です。

※2024年9月30日現在 一般社団法人 投資信託協会 NISA成長投資枠の対象商品

投資商品が多いことは、幅広い中から自分に合った商品を選べる反面、投資初心者の方には迷う原因にもなってしまいますよね。

このブログでは、おすすめの投資商品もご紹介するので、ぜひ他の記事もお読みくださいね。

2|損をする可能性がある

新NISAでは損をする可能性も十分にあります。

投資の世界では、元本が保証されていないからです。

しかしながら、過去の歴史を見ると「長期、積立、分散」投資をすれば、限りなく損を減らすことができます。

出典:ウォール街のランダムウォーカーより

上記のデータによると、15年以上投資した場合、最低でも4.21%のリターンになるため、損をすることはないということになります。

もちろん過去は過去なので、今後もそうなるとは限らないですが、情報として知っておいて損はないですね。

赤髭新NISAでは長期運用を心がけましょう!

新NISAのデメリットについては、次の記事でも解説しています。

まだ新NISAを始めていない方向け|新NISAの始め方5ステップ

まだ新NISAを始めていない方のために、実際に新NISAを始めるための5つのステップをご紹介しますね。

赤髭ぜひ実践してみてください!

銀行の窓口ではなく、SBI証券や楽天証券などのネット証券がおすすめ

SBI証券なら三井住友系のカード、楽天証券なら楽天カード

最初はインデックスファンドでOK

初めは毎月の手取りの10%を目安に

簡単そうで一番難しい。資産増加のためにがんばろう!

1|ネット証券で新NISA口座を開設

新NISA口座の開設は、銀行などよりSBI証券や楽天証券などのネット証券が圧倒的におすすめです。

なぜなら、つみたて投資枠で買える商品数が、ネット証券の方が断然多いからです。

| 金融機関 | SBI証券 | 楽天証券 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 |

|---|---|---|---|---|---|

| つみたて投資枠対象商品数 | 248本 | 239本 | 14本 | 24本 | 4本 |

| 金融機関 | SBI証券 | 楽天証券 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 |

|---|---|---|---|---|---|

| つみたて投資枠 対象商品数 | 248本 | 239本 | 14本 | 24本 | 4本 |

つみたて投資枠対象商品は、2024年10月24日時点で301本(参照:金融庁)ありますが、SBI証券や楽天証券などのネット証券ではかなりの数が買えます。

一方で大手銀行を見ると、非常に数が限られていますね。

銀行が選んだ商品だから少なくても質の良い商品ばかりだと思うかもしれませんが、低コストで人気の投資信託のeMAXIS Slimシリーズを買える銀行はあまり多くないです。

いろんな商品の中から、自分好みの低コスト商品を選べるネット証券を使うのがいい選択でしょう。

2|クレジットカード積立用のカード発行

ネット証券をおすすめするのは、選択できる投資商品の数だけが理由ではありません。

各社指定するクレジットカードを利用して積立投資をすると、ポイント還元を受けられることも大きな理由です。

SBI証券なら三井住友系のクレジットカードでVポイント、楽天証券なら楽天カードで楽天ポイントをもらうこともできちゃいます。

クレジットカードごとに条件は異なりますが、積立額の0.5〜3%のポイント還元となります。

仮に新NISAのつみたて投資枠で、月3万円のクレジットカード積立をした場合、毎月150〜900ポイントがもらえます。

投資をしているだけなのにポイントまでもらえる神制度なので、ぜひ利用しましょう。

赤髭こんな神制度、使わない手はありません。

3|投資商品の決定

新NISAで購入する投資商品は、つみたて投資枠でインデックスに連動する投資信託(インデックスファンド)がベターです。

インデックスファンドを1本買えば、何百社もの大企業の株価平均に低コストで投資ができるからです。

インデックスとは何?という方のために説明すると…

投資の世界でインデックスとは株価指数という意味です。

簡単に言うと有名な会社の株価の平均だと思ってください。

赤髭日経平均株価やS&P500などが有名ですね。

日経平均株価は日本を代表する225社の株価の平均、S&P500はアメリカを代表する500社の株価の平均です。

| 株価指数 (インデックス) | 日経平均株価 | S&P500 |

|---|---|---|

| 投資対象 | 日本経済新聞社が選んだ日本を代表する企業225社 | 世界経済をリードするアメリカの大企業500社 |

| 株価指数 (インデックス) | 日経平均株価 | S&P500 |

|---|---|---|

| 投資対象 | 日本経済新聞社が選んだ日本を代表する企業225社 | 世界経済をリードするアメリカの大企業500社 |

自分で何百社と選ばなくても、有名企業の株価平均に投資できるインデックスファンドを選ぶのがいいでしょう。

4|投資金額の決定

初めは毎月の手取りの10%を目安にしましょう。

投資のために生活費を無理に削ってしまうと、投資が嫌で辛いものになる恐れがあるからです。

最悪の場合、投資自体をやめてしまうかもしれません。

無理をした結果、投資自体をやめてしまっては元も子もありません。

一番重要なのは、生活に無理のない金額で長く続けることです。

投資金額は後から変更可能なので、余裕があれば20%に増やす、少しきつければ5%に減らすなど自分に合った投資金額を見つけていきましょう。

無理のない範囲で続けることが大事です。

赤髭焦りや無理は禁物です!

5|長期間売却せずに淡々と積み立てる

新NISA口座を開設して、積立用のクレジットカードを発行し、投資商品と投資金額を決めたら、いよいよ新NISAのスタートです。

新NISAがスタートしたらやることは1つです。

長期間売却せずに淡々と積み立てることです。

新NISAを始めたら株価が上がって喜ぶこともあれば、下がって不安になることもあるでしょう。

ただ歴史を振り返ると、株価が下がったとしてもいずれ回復し、長期的には右肩上がりになっています。

赤髭下の図を見てください。

投資大国アメリカの代表的な株価指数である、S&P500の長期間の株価の推移です。

ITバブル崩壊(2000年8月~2002年9月)やリーマンショック(2007年10月~2009年2月)の期間においては下落しているものの、最終的には回復しているのが分かると思います。

暴落が来たとしてもいずれ株価は回復すると知っておけば、慌てて売却することなく運用できますね。

複利の効果を最大限発揮するためにも、長期運用を心がけましょう!

まとめ:新NISAの基本的情報を覚えよう

最後にご紹介した内容を整理します。

- 新NISAは利益に税金がかからない

- 新NISAは非課税期間・実施期間が無期限・恒久化された

- 新NISAは年360万円、生涯1,800万円まで投資可能

本記事では、新NISAの仕組みやメリット・デメリットを解説しました。

新NISAは今までのNISAと比べて、誰もが使いやすい制度になっています。

新NISAの基本的情報を理解し、新NISAを一緒に始めてみませんか。

当ブログでは、今後も新NISAについての有益な情報を掲載していきますので、引き続きお読みいだたければ幸いです。

最後までお読みいただき、ありがとうございました。